卸売業向け

評価シートサンプルが無料でダウンロードができます。

ご入力いただいた個人情報の管理、利用については「プライバシーポリシー(個人情報保護方針)」の記載に基づき、適切に運用致します。

コンサルタントや専門士業など、同業・競合他社に該当する方のお申し込みはお断りしております。

「売上目標は達成しているのに、なぜか会社に利益が残らない」

「営業マンが忙しく走り回れば回るほど、物流コストがかさんで赤字になる」

もし、貴社の経営会議でこのような嘆きが聞かれるのであれば、それは個々の営業マンの能力不足ではありません。会社が設定している「評価のモノサシ」が、今の経済環境に合わなくなっていることが根本的な原因です。

長らく卸売業界では「売上至上主義」が正解とされてきました。大量に仕入れ、大量に販売し、リベートで稼ぐ。このモデルは、右肩上がりの経済においては有効でした。しかし、原材料高、物流費の高騰、そして深刻な人手不足が常態化した現在、売上規模だけを追う経営は、会社を疲弊させるだけの危険なギャンブルになりつつあります。

本コラムでは、数多くの卸売企業の制度設計に携わってきたコンサルタントの視点から、売上偏重の評価制度が抱える構造的なリスクと、そこから脱却し「利益体質」へと転換するための具体的な評価制度設計のノウハウを解説します。

1. なぜ今、卸売業で「売上至上主義」が危険なのか

かつての成功法則が、なぜ今は「毒」となってしまうのか。まずは外部環境の変化から、その構造的な危険性を紐解いていきましょう。

物流費高騰と原価高が招く「豊作貧乏」の構造

卸売業を取り巻く環境の中で、最も劇的な変化は「運ぶコスト」の上昇です。

これまで、卸売業の利益構造は「大量販売によるボリュームディスカウント」と「薄利多売」を前提としていました。しかし、2024年問題をはじめとする物流業界の規制強化やドライバー不足により、配送コストは年々上昇を続けています。

ここで「売上金額」だけを目標にすると何が起きるでしょうか。

現場は目標達成のために、配送頻度を度外視した小口配送を受け入れたり、遠方への無理な納品を行ったりします。売上が増えれば増えるほど、それに比例して、あるいはそれ以上のペースで物流費や管理コストが膨れ上がります。

結果として、決算書を開けてみれば「増収減益」。現場は疲弊しきっているのにボーナスが出せないという、いわゆる「豊作貧乏」の状態に陥ります。売上を追うことが、かえって会社の利益を食いつぶすパラドックスが発生しているのです。

「忙しいのに儲からない」現場の疲弊と離職リスク

売上至上主義の弊害は、数字面だけではありません。組織の士気にも深刻なダメージを与えます。

利益を度外視して売上を作るためには、どうしても「無理」が生じます。

- 競合に勝つための過度な安売り

- 顧客の言いなりになった緊急配送や返品対応

- 在庫リスクを無視した過剰な仕入れ

これらはすべて、営業担当者だけでなく、事務スタッフや倉庫作業員の業務量を増大させます。しかし、利益が出ていないため、給与や設備投資として還元することができません。「こんなに働いているのに、給料が上がらない」という不満が組織全体に蓄積し、優秀な若手社員や、業務負荷に耐えかねたベテラン物流スタッフの離職を招きます。

人材の流出は、採用難易度の高い卸売業にとって、経営の根幹を揺るがす最大のリスク要因と言えるでしょう。

2. 従来の評価制度が引き起こす「安売り」の弊害

多くの卸売企業で採用されている従来型の人事評価制度には、営業担当者を「安売り」へと駆り立てるメカニズムが埋め込まれています。

営業マンが「値引き」に走る心理的メカニズム

営業担当者の行動原理はシンプルです。「何で評価されるか」に合わせて最適化します。

評価ウェイトの多くを「売上目標達成率」が占めている場合、彼らにとっての最優先事項は「契約を取ること」そのものになります。

顧客から「他社はもっと安いよ」と言われた際、売上目標を追う営業担当者はどう考えるでしょうか。「ここで失注して目標未達になるよりは、利益を削ってでも売上を作ったほうが自分の評価(ボーナス)は守れる」という判断が働きます。

これは個人のモラルの問題ではなく、制度がそう仕向けているのです。会社が「利益より売上」というメッセージを評価制度を通じて発信している以上、営業担当者が粗利を犠牲にして値引きカードを切るのは、ある意味で合理的な行動と言えます。

会社と個人の利益相反(エージェンシー問題)

経営学には「エージェンシー問題」という言葉があります。経営者(プリンシパル)と従業員(エージェント)の利害が一致しない状況を指します。

卸売業の売上評価において、この問題は顕著に現れます。

- 会社の利益: 粗利を確保し、会社を存続・成長させたい。

- 個人の利益: 売上目標を達成し、自分のインセンティブを最大化したい。

本来、両者は同じ方向を向くべきですが、評価指標が「売上」のみの場合、両者は対立します。営業担当者が自分の利益(評価)を最大化しようとすればするほど、安易な値引きや高コストな販売手法を選択し、会社の利益(粗利)を毀損してしまう。

この「利益相反」の状態を解消しない限り、いくら口頭で「利益を意識しろ」と叫んだところで、現場の行動変容は起きません。制度という構造的なアプローチで解決する必要があります。

3. 評価指標を「粗利額」と「粗利率」へシフトする3つのステップ

では、具体的にどのように人事制度を再設計すればよいのでしょうか。一足飛びに変えることは現場の混乱を招くため、段階的な移行が求められます。ここでは3つのステップに分けて解説します。

ステップ1:粗利情報のオープン化(営業マンへの意識付け)

最初の一歩は、営業担当者自身が「自分がいくら儲けを出しているか」を知る環境を作ることです。

営業担当者が見ている数字を変える

多くの卸売業の営業現場では、日々の朝礼や会議で「売上」の数字ばかりが飛び交っています。これを「粗利」の会話に変えなければなりません。

具体的には、基幹システムやSFA(営業支援システム)の設定を変更し、営業担当者が自分の案件の「仕入原価」と「粗利額」をリアルタイムで確認できるようにします。もし原価の完全公開が難しい場合は、標準原価を設定し「のみなし粗利」で管理する方法も有効です。

「粗利=自分の給与の原資」という教育

数字を見せるだけでは不十分です。なぜ粗利が重要なのか、その意味を教育する必要があります。

「売上は顧客から預かっているお金であり、その大半はメーカー(仕入先)へ支払われる。会社に残る『粗利』こそが、皆さんの給与やオフィスの家賃、物流費を賄う唯一の原資である」という基本原則を繰り返し伝えます。この理解なくして、制度変更への納得感は生まれません。

ステップ2:インセンティブ設計の変更(売上連動から粗利連動へ)

意識付けができたら、次は実際に「報酬」のルールを変更します。これが最も強力なメッセージとなります。

賞与算定基準のウェイト変更

これまで「売上達成率」に置いていた評価ウェイト(例えば50%〜70%)を、「粗利達成率」または「粗利額」へ移行させます。

理想的な配分としては、以下のような構成が考えられます。

- 粗利目標達成率:50%

- 重要戦略商材(高利益率品)の販売数:20%

- 新規開拓・プロセス評価:30%

売上の項目を完全にゼロにする必要はありませんが、あくまで「参考指標」程度に留めるか、粗利目標をクリアした上での加点要素とすることで、安易な値引きへの抑止力を働かせます。

粗利ミックスの推奨

単に粗利総額だけでなく「粗利率(率の改善)」を評価に組み込むことも重要です。

「ナショナルブランド商品は競合も多く薄利になりがちだが、自社開発商品(PB)やメンテナンス提案をセットにすることで、トータルの粗利率を引き上げる」といった工夫(プロダクトミックス)を行った営業担当者を高く評価する仕組みにします。これにより、営業担当者は単なる「御用聞き」から、利益を生み出す「提案型営業」へと進化します。

ステップ3:値上げ交渉・新規開拓などの「プロセス」評価の導入

結果(数字)だけでなく、利益体質を作るための「行動(プロセス)」を評価することも重要です。特にインフレ下においては、「適正な値上げ交渉」が企業の生命線となります。

難易度の高い「値上げ」を評価する

既存顧客への値上げ交渉は、営業担当者にとって最も心理的負担が大きい業務の一つです。「断られたらどうしよう」「競合に切り替えられたら困る」という恐怖があるため、放置されがちです。

そこで、人事評価の「行動評価(コンピテンシー)」項目に、「適正利益確保のための交渉プロセス」を明記します。値上げによって一時的に売上数量が落ちたとしても、粗利総額が維持・向上していれば、その交渉努力を高く評価する。こうしたセーフティネットを用意することで、営業担当者は恐れずに価格交渉に臨めるようになります。

ルートセールスにおける新規開拓の評価

既存ルートを回るだけの営業は、徐々に尻すぼみになります。しかし、ルート営業にとって新規開拓は手間がかかる割に、初期の数字(成果)に繋がりにくい業務です。

そのため、成果が出る前の「種まき」の段階を評価します。「見込み客リストの作成数」「アポイント数」「初回訪問数」といった先行指標(KPI)を評価項目に設定し、将来の利益を作る活動を承認します。

4. 粗利評価導入で利益率が改善した専門商社の事例

理論だけでなく、実際に制度改革を行い、成果を上げた企業の事例をご紹介します。

【事例】年商30億円・住宅設備卸売業A社のケース

【導入前の課題】

A社は地域の工務店を主要顧客とする老舗の卸売企業でした。業界の慣習に従い、長年「売上目標」を絶対視する経営を行っていました。しかし、資材価格の高騰により仕入原価が上昇しても、営業担当者が顧客離れを恐れて価格転嫁できず、売上は横ばいながら利益が3年連続で減少していました。

【実施した改革】

HRC(ヒューマンリソースコンサルタント)の支援のもと、以下の3点を行いました。

- 評価シートの刷新: 営業職の定量評価項目を「売上額」から「粗利額」へ完全移行。

- 変動給(インセンティブ)ルールの変更: 従来は売上目標達成で支給していたインセンティブを、「月次粗利目標」の達成度合いに連動する形に変更。

- 「値決め権限」の委譲と責任明確化: 一定の粗利率を下回る見積もり提出には上長の決裁を必須とし、逆に高い粗利率を確保できた場合は、その分をポイント化して賞与に還元する仕組みを導入。

【導入後の成果】

制度導入から1年後、現場の意識は劇的に変化しました。

「とにかく量を売る」スタイルから、「どの商品を組み合わせれば利益が出るか」を考えるスタイルへシフトしたのです。その結果、無理な値引き要請には毅然と断るようになり、一部の低収益顧客とは取引を縮小しました。

これにより、売上高自体は前年比95%と微減しましたが、営業利益は前年比140%と大幅に改善しました。物流現場の残業時間も削減され、会社全体の生産性が向上するという副次的な効果も生まれています。

5. まとめ

営業担当者は、評価される通りに動く

「うちの営業は利益意識が低い」と嘆く前に、まずは社長や人事責任者が、自社の評価制度(モノサシ)を見つめ直してみてください。そのモノサシが「売上」である限り、現場が利益を軽視するのは必然です。

卸売業が薄利多売のラットレースから抜け出し、高収益体質へと生まれ変わるためには、精神論ではなく「仕組み」による解決が必要です。評価指標を「粗利」に変え、利益を生み出すプロセスを正当に評価する。この当たり前ですが難しい転換こそが、これからの時代を生き残る卸売業の条件となります。

貴社の営業は利益を意識していますか?

制度を変えることには不安が伴います。「ベテラン営業が反発するのではないか」「計算が複雑になるのではないか」といった懸念もあるでしょう。

しかし、多くの卸売企業がこの壁を乗り越え、筋肉質な組織へと進化しています。

ヒューマンリソースコンサルタント(HRC)では、卸売業特有の商習慣や現場事情を熟知したプロフェッショナルが、貴社の実情に合わせた「運用できる」人事評価制度の設計をサポートします。

単なるテンプレートの提供ではなく、現場の営業担当者が納得し、意欲的に働ける制度作りをお手伝いします。

まずは、貴社の現状における課題整理から始めてみませんか?

卸売業の利益改善・人事評価制度のご相談

貴社の現状課題をヒアリングし、最適な制度設計をアドバイスいたします。

お気軽にお問い合わせください。

▼ 卸売業向け人事制度構築サービスの詳細を見る

卸売業特化型人事制度構築サービス | ヒューマンリソースコンサルタント

連載:卸売業の人事制度・評価制度改善

物流コストの高騰やマージンの縮小など、厳しい競争環境にある卸売業経営者様へ。本特集では、従来の「個人の売上頼み」から脱却し、組織的な営業力強化を実現する人事戦略を解説します。粗利への貢献度や新規開拓プロセスをどう評価に組み込むか。社員の意識を変革し、高収益体質へと転換させるための制度設計と運用の要諦を、専門コンサルタントが連載形式でお届けします。

連載コラム一覧を見る卸・小売業向け

簡易版賃金分析Excelの無料ダウンロードができます。

ご入力いただいた個人情報の管理、利用については「プライバシーポリシー(個人情報保護方針)」の記載に基づき、適切に運用致します。

コンサルタントや専門士業など、同業・競合他社に該当する方のお申し込みはお断りしております。

卸売業向け

評価シートサンプルが無料でダウンロードができます。

ご入力いただいた個人情報の管理、利用については「プライバシーポリシー(個人情報保護方針)」の記載に基づき、適切に運用致します。

コンサルタントや専門士業など、同業・競合他社に該当する方のお申し込みはお断りしております。

投稿者プロフィール

- 中小企業の経営者に向けて、人事制度に関する役立つ記事を発信しています。

最新の投稿

お知らせ2026年3月11日HR関連企業のご紹介

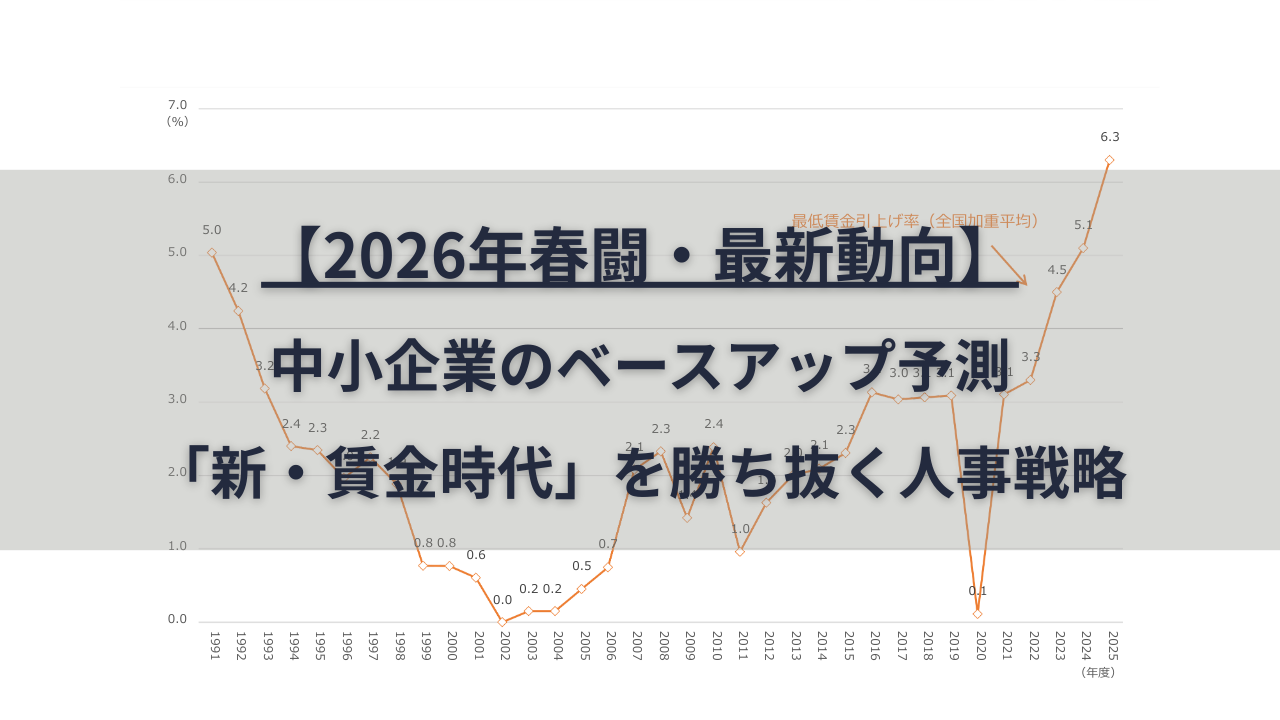

お知らせ2026年3月11日HR関連企業のご紹介- コラム2026年3月4日2026年春闘・最新動向|中小企業のベースアップ予測と「新・賃金時代」を勝ち抜く人事戦略

- コラム2026年3月1日飲食業向けコンピテンシー評価の設計・導入マニュアル|有限会社ヒューマンリソースコンサルタント

- コラム2026年3月1日IT業界向けコンピテンシー評価の設計・導入マニュアル|有限会社ヒューマンリソースコンサルタント